ATA DA REUNIÃO DO COLEGIADO Nº 3 DE 17.01.2023

Participantes

• JOÃO PEDRO NASCIMENTO – PRESIDENTE

• FLÁVIA MARTINS SANT'ANNA PERLINGEIRO – DIRETORA

• ALEXANDRE COSTA RANGEL – DIRETOR

• OTTO EDUARDO FONSECA DE ALBUQUERQUE LOBO – DIRETOR

• JOÃO CARLOS DE ANDRADE UZÊDA ACCIOLY – DIRETOR (*)

(*) Participou por videoconferência.

Outras Informações

Ata divulgada no site em 23.02.2023.

APRECIAÇÃO DE NOVA PROPOSTA DE TERMO DE COMPROMISSO – PAS 19957.001908/2021-01

Reg. nº 2461/22Relator: SGE

Trata-se de nova proposta conjunta de termo de compromisso apresentada por Bluebenx Tecnologia Financeira S.A. (“Bluebenx”), na qualidade de Ofertante, e Roberto de Jesus Cardassi (“Roberto Cardassi” e, em conjunto com a Bluebenx, “Proponentes”), na qualidade de sócio e administrador da Bluebenx, no âmbito de Processo Administrativo Sancionador (“PAS”) instaurado pela Superintendência de Registro de Valores Mobiliários – SRE, no qual não constam outros acusados.

A SRE propôs a responsabilização dos Proponentes pela realização, em tese, de oferta de valores mobiliários sem a obtenção do registro previsto no art. 19 da Lei nº 6.385/1976 e no art. 2º da Instrução CVM nº 400/2003, e sem a dispensa prevista no inciso I, do §5º do art. 19 da Lei nº 6.385/1976 e no art. 4º da Instrução CVM nº 400/2003.

A proposta de termo de compromisso inicialmente apresentada pelos Proponentes previa o pagamento do valor total de R$ 150.000,00 (cento e cinquenta mil reais), em parcela única, sendo, (i) R$ 120.000,00 (cento e vinte mil reais) pela Bluebenx, e (ii) R$ 30.000,00 (trinta mil reais) por Roberto Cardassi. Naquela ocasião, a Procuradoria Federal Especializada junto à CVM – PFE/CVM opinou pela existência de óbice jurídico à celebração do termo de compromisso, tendo em vista a não cessação da prática de atividades ou atos considerados ilícitos. Na mesma linha, durante a reunião do Comitê de Termo de Compromisso ("Comitê"), a SRE destacou que os Proponentes continuavam a realizar a oferta de valores mobiliários sem a obtenção do registro ou da dispensa exigível nos termos da legislação aplicável. Diante da manifestação da PFE/CVM e da SRE, o Comitê opinou pela rejeição da proposta apresentada. Em reunião de 18.01.2022, o Colegiado da CVM, por unanimidade, acompanhando o Parecer do Comitê, deliberou rejeitar a proposta apresentada pelos Proponentes.

Em 06.04.2022, os Proponentes apresentaram nova proposta de termo de compromisso em que se comprometem a pagar o valor total de R$ 200.000,00 (duzentos mil reais), em parcela única, distribuídos da seguinte forma: (i) Bluebenx - R$ 150.000,00 (cento e cinquenta mil reais); e (ii) Roberto Cardassi - R$ 50.000,00 (cinquenta mil reais).

Adicionalmente, os Proponentes alegaram que o óbice apontado para a celebração do termo de compromisso teria sido superado por terem sido cessados “quaisquer atos que possam ser considerados como uma oferta pública de contratos de investimento coletivo ou quaisquer outros valores mobiliários”.

Ao analisar a nova proposta apresentada, a PFE/CVM opinou pela “impossibilidade de encerramento do processo administrativo sancionador pela via consensual, ante o não preenchimento dos requisitos dispostos no art. 11, §5º, incisos I e II da Lei 6.385/76”, “seja em razão da comprovada continuidade delitiva perpetrada pelos proponentes, seja em razão da existência de prejuízos individualizados e não contemplados na renovação da proposta”.

Em reunião do Comitê realizada em 08.11.2022, a SRE informou sobre a existência de proposta da área técnica de determinação de stop order de contrato de investimento coletivo à Bluebenx, a ser deliberada pelo Colegiado da CVM. Na sequência, o Comitê, considerando, em especial, o óbice jurídico apontado pela PFE/CVM, bem como a informação trazida pela SRE e a recalcitrância dos Proponentes, entendeu que não seria oportuno nem conveniente a celebração do termo de compromisso no presente caso. Desse modo, o Comitê sugeriu ao Colegiado a rejeição da nova proposta conjunta apresentada pelos Proponentes.

O Colegiado, por unanimidade, acompanhando o parecer do Comitê, deliberou rejeitar a nova proposta de termo de compromisso apresentada.

- Anexos

APRECIAÇÃO DE PROPOSTA DE TERMO DE COMPROMISSO – PAS 19957.000108/2022-45

Reg. nº 2783/23Relator: SGE

Trata-se de proposta conjunta de termo de compromisso apresentada por RSM Brasil Auditores Independentes - Sociedade Simples (“RSM Brasil”), na qualidade de auditor independente, e seu sócio e responsável técnico, Luiz Cláudio Fontes (em conjunto com a RSM Brasil, “Proponentes”), no âmbito de Processo Administrativo Sancionador (“PAS”) instaurado pela Superintendência de Normas Contábeis e de Auditoria – SNC, no qual não há outros acusados.

A SNC propôs a responsabilização dos Proponentes pela suposta inobservância do disposto nas normas brasileiras de contabilidade para auditoria independente de informação contábil histórica, então vigentes, e do previsto nos itens 62 e 64 da NBC TA Estrutura Conceitual; A5, A8 e A9 da NBC TA 230 (R1); 17 e A29 da NBC TA 200 (R1) e 4º, 5º, 6º e 7º da NBC TA 530, ao realizarem os trabalhos de auditoria para o fundo de investimentos G.S.O.B. – Fundo de Investimento Imobiliário (“Fundo”) sobre as Demonstrações Financeiras relativas ao exercício social de 2019, caracterizando-se o descumprimento, em tese, no caso da (i) RSM BRASIL, ao art. 20 da então vigente Instrução CVM nº 308/1999 (“ICVM 308”), nos termos do que dispõe o inciso I do art. 35 da mesma Instrução; e de (ii) Luiz Cláudio Fontes, ao inciso I do art. 25 da então vigente ICVM 308, nos termos do que dispõe o inciso I do art. 35 da mesma Instrução.

Em 27.05.2022, os Proponentes apresentaram proposta conjunta para celebração de termo de compromisso na qual: (i) propuseram pagar à CVM o valor de R$ 80.000,00 (oitenta mil reais), sendo R$ 50.000,00 (cinquenta mil reais) para RSM Brasil e R$ 30.000,00 (trinta mil reais) para Luiz Cláudio Fontes; e (ii) comprometeram-se, caso o Comitê de Termo de Compromisso (“Comitê” ou “CTC”) entendesse necessário e se o Fundo permitisse, “revisar os 5 laudos faltantes (dentre o total de 10) do Fundo”.

Em razão do disposto no art. 83 da Resolução CVM nº 45/2021 (“RCVM 45”), a Procuradoria Federal Especializada junto à CVM – PFE/CVM apreciou, à luz do art. 11, §5º, incisos I e II, da Lei nº 6.385/1976, os aspectos legais da proposta apresentada, tendo opinado pela inexistência de óbice jurídico à celebração de termo de compromisso. Em seu Parecer, a PFE/CVM observou o esclarecimento prestado pela SNC no sentido de que, no presente momento, não seria útil e viável a correção das irregularidades por parte dos Proponentes, tendo em vista, principalmente, o tempo decorrido desde o suposto cometimento das infrações.

Em 26.07.2022, o Comitê de Termo de Compromisso, tendo em vista: (i) o disposto no art. 83 c/c o art. 86, caput, da RCVM 45; e (ii) o fato de a Autarquia já ter negociado termos de compromisso em casos de possível infração relacionada aos trabalhos de auditoria sobre as DFs de fundo de investimento, entendeu que seria possível discutir a viabilidade de um ajuste para o encerramento antecipado do caso.

Assim, considerando, em especial, (i) o disposto no art. 86, caput, da RCVM 45; (ii) o porte da sociedade de auditoria; (iii) as características do fundo auditado; (iv) a quantidade de DFs auditadas; (v) o histórico dos Proponentes; e (vi) precedentes balizadores, o Comitê propôs o aprimoramento da proposta apresentada, com assunção de obrigação pecuniária, em parcela única, no valor de R$ 533.120,00 (quinhentos e trinta e três mil e cento e vinte reais), sendo R$ 333.200,00 (trezentos e trinta e três mil e duzentos reais) para RSM Brasil e R$ 199.920,00 (cento e noventa e nove mil e novecentos e vinte reais) para Luiz Cláudio Fontes.

Em 19.08.2022, os Proponentes aditaram a proposta apresentada, oferecendo o montante de R$ 200.000,00 (duzentos mil reais), a serem pagos em parcela única, pela RSM Brasil em conjunto com Luiz Cláudio Fontes; e, se julgado adequado, a realização e a disponibilização de cursos on-line, gratuitos, organizados e suportados financeiramente pelos Proponentes.

Em 30.08.2022, considerando o aditamento proposto, o Comitê decidiu reiterar os termos da negociação deliberada em 26.07.2022 pelos seus próprios fundamentos e, alternativamente, entendeu ser possível convolar parte da obrigação pecuniária em obrigação de não fazer nos seguintes termos:

(i) RSM Brasil: (a) obrigação pecuniária - pagar à CVM, em parcela única, o valor de R$ 180.200,00 (cento e oitenta mil e duzentos reais); e (b) obrigação de não fazer - deixar de prestar serviços de auditoria, pelo prazo de 1,5 (um e meio) anos, a contar de 10 (dez) dias da publicação do Termo de Compromisso no sítio eletrônico da CVM, para companhias abertas ou demais entidades que atuem no âmbito do mercado de valores mobiliários; e

(ii) Luiz Cláudio Fontes: (a) obrigação pecuniária - pagar à CVM, em parcela única, o valor de R$ 46.920,00 (quarenta e seis mil e novecentos e vinte reais); e (b) obrigação de não fazer - deixar de exercer, pelo prazo de 1,5 (um e meio) anos, a contar de 10 (dez) dias da publicação do Termo de Compromisso no sítio eletrônico da CVM, a função/cargo de responsável técnico de qualquer sociedade de auditoria, em auditorias de companhias abertas ou demais entidades que atuem no âmbito do mercado de valores mobiliários (nesse período de tempo estará impedido de adotar quaisquer atos que, direta ou indiretamente, sejam inerentes à função/cargo de responsável técnico, como, por exemplo, emitir ou assinar relatórios de auditoria relacionados a entidades no âmbito do mercado do mercado de valores mobiliários, submetidos à regulação e fiscalização da CVM, e, não obstante, continuará cumprindo todas as regras de educação continuada previstas em normas aplicáveis ao(s) cargo(s)/função(s) para o(s) qual(is) está e permanece autorizado/credenciado).

Em 11.10.2022, após negociação pelos Proponentes e reiteração pelo CTC de sua contraproposta, os Proponentes aditaram a proposta conjunta de termo de compromisso apresentada, de acordo com o valor total indicado pelo Comitê, e solicitaram que o pagamento fosse feito da seguinte forma: (i) 40% no dia 11.01.2023, sendo R$ 133.280,00 (cento e trinta e três mil e duzentos e oitenta reais) para pessoa jurídica e R$ 79.968,00 (setenta e nove mil e novecentos e sessenta e oito reais) para a pessoa natural; e (ii) o saldo restante em 4 (quatro) parcelas iguais e sucessivas, com vencimento, respectivamente, em 11.02.2023, 11.03.2023, 11.04.2023 e 11.05.2023.

Assim, em 25.10.2022, o Comitê, considerando, em especial, o aditamento proposto, o pedido de parcelamento apresentado e tendo em vista o fato de a Autarquia já ter negociado termo de compromisso com parcelamento da obrigação pecuniária, entendeu que seria possível sugerir ao Colegiado da CVM, excepcionalmente, a aceitação do pedido de parcelamento da obrigação pecuniária no valor de R$ 533.120,00 (quinhentos e trinta e três mil e cento e vinte reais), desde que realizado em 2 (duas) parcelas, nos seguintes termos:

(i) RSM Brasil - R$ 333.200,00 em 2 (duas) parcelas mensais, iguais e sucessivas, sendo que a segunda parcela deveria ser atualizada pelo IPCA, a contar da data do vencimento ou pagamento da primeira parcela, o que primeiro ocorrer, até a data do efetivo pagamento; e

(ii) Luiz Cláudio Fontes - R$ 199.920,00 em 2 (duas) parcelas mensais, iguais e sucessivas, sendo que a segunda parcela deveria ser atualizada pelo IPCA, a contar da data do vencimento ou pagamento da primeira parcela, o que primeiro ocorrer, até a data do efetivo pagamento.

Em 03.11.2022, os Proponentes, tempestivamente, apresentaram nova proposta de termo de compromisso com obrigação pecuniária, em linha com o valor total indicado pelo Comitê, de R$ 533.120,00 (quinhentos e trinta e três mil e cento e vinte reais), sendo R$ 333.200,00 (trezentos e trinta e três mil e duzentos reais) para RSM Brasil e R$ 199.920,00 (cento e noventa e nove mil e novecentos e vinte reais) para Luiz Cláudio Fontes, em 5 (cinco) parcelas, atualizadas pelo IPCA, desde a primeira parcela até o efetivo pagamento da parcela subsequente em questão, da seguinte forma: (i) pagamento de 40% no dia 11.01.2023, sendo R$ 133.280,00 (cento e trinta e três mil e duzentos e oitenta reais) para pessoa jurídica e R$ 79.968,00 (setenta e nove mil e novecentos e sessenta e oito reais) para a pessoa natural; e (ii) o saldo restante em 4 (quatro) parcelas atualizadas pelo IPCA, com vencimento, respectivamente, em 11.02.2023, 11.03.2023, 11.04.2023 e 11.05.2023, a serem atualizadas pelo IPCA, a contar da data do vencimento ou pagamento da primeira parcela.

Diante disso, o Comitê opinou junto ao Colegiado pela rejeição da proposta conjunta apresenta pelos Proponentes, considerando que não houve concordância com os valores de ajuste indicados pelo CTC e a proposta estaria distante do balizamento atualmente aplicável em relação ao parcelamento de pagamento da obrigação pecuniária.

Ao analisar o caso, o Colegiado entendeu que, em que pese o número de parcelas objeto da proposta de termo de compromisso seja, de fato, superior ao adotado no precedente citado pelo CTC, não se trata de período longo nem de valores muito diminutos e o pagamento estaria concluído ainda antes do final do primeiro semestre de 2023. Nesse sentido, diante das características do caso concreto e dos esforços empreendidos para ao final alcançar valor que o próprio CTC entendeu ser suficiente para desestimular condutas assemelhadas, o Colegiado reputou oportuna e conveniente a aceitação da proposta conjunta de termo de compromisso, a fim de encerrar o caso, tendo em vista que não há outros acusados no PAS.

Assim, por unanimidade, o Colegiado decidiu aceitar a proposta conjunta de termo de compromisso apresentada, observado os prazos para pagamento previstos abaixo, divergindo da conclusão do parecer do CTC.

Na sequência, o Colegiado, determinando que o pagamento será condição do termo de compromisso, fixou os seguintes prazos: (i) dez dias úteis para a assinatura do termo de compromisso, contados da comunicação da presente decisão aos Proponentes; e (ii) cinco dias úteis para o início do cumprimento da obrigação pecuniária assumida, a contar da publicação do termo de compromisso no “Diário Eletrônico” da CVM, nos termos do art. 91 da Resolução CVM nº 45/2021, conforme parcelamento sugerido pelos Proponentes, a ser realizado até 11.05.2023.

Considerando, contudo, a data desta deliberação e o prazo de assinatura do termo de compromisso, o Colegiado destacou que as parcelas cujas datas de vencimento estavam previstas para serem pagas em 11.01.2023 e 11.02.2023 deverão ser quitadas até o quinto dia útil da data da publicação do termo de compromisso no “Diário Eletrônico” da CVM, enquanto a terceira, quarta e quinta parcelas devem ser quitadas em 11.03.2023, 11.04.2023 e 11.05.2023, respectivamente. Os valores referentes a segunda, terceira, quarta e quinta parcelas deverão ser atualizados pelo IPCA a partir de 11.01.2023 até a data do seu efetivo pagamento.

A Superintendência Administrativo-Financeira – SAD foi designada responsável por atestar o cumprimento das obrigações pecuniárias assumidas. Por fim, o Colegiado determinou que, uma vez cumpridas as obrigações pactuadas, conforme atestado pela SAD, o processo seja definitivamente arquivado em relação aos Proponentes.

- Anexos

APRECIAÇÃO DE PROPOSTA DE TERMO DE COMPROMISSO – PAS 19957.010153/2021-27

Reg. nº 2782/23Relator: SGE

Trata-se de proposta de termo de compromisso apresentada por Leonardo George Magalhães (“Proponente”), na qualidade de Diretor de Relações com Investidores da Cia Energética de Minas Gerais (“Companhia”), no âmbito de Processo Administrativo Sancionador (“PAS”) instaurado pela Superintendência de Relações com Empresas – SEP, no qual não há outros acusados.

A SEP propôs a responsabilização do Proponente pela não divulgação em 28.04.2021, de forma ampla e imediata, de Fato Relevante sobre a modificação de projeções divulgadas pela Companhia, em infração, em tese, ao art. 157, § 4º, da Lei nº 6.404/1976 c/c os arts. 2º, parágrafo único, inciso XXI, e 3º, ambos da Resolução CVM nº 44/2021.

Após ser citado, o Proponente apresentou suas razões de defesa e proposta para celebração de termo de compromisso, na qual propôs pagar à CVM o valor de R$ 300.000,00 (trezentos mil reais).

Em razão do disposto no art. 83 da Resolução CVM nº 45/2021 (“RCVM 45”), a Procuradoria Federal Especializada junto à CVM – PFE/CVM apreciou, à luz do art. 11, § 5º, incisos I e II, da Lei nº 6.385/1976, os aspectos legais da proposta apresentada, tendo opinado pela inexistência de óbice jurídico à celebração de termo de compromisso.

O Comitê de Termo de Compromisso (“Comitê”), em 25.10.2022, tendo em vista: (i) o disposto no art. 83 c/c o art. 86, caput, da RCVM 45; e (ii) o fato de a Autarquia já ter negociado termos de compromisso em casos de possível infração ao art. 157, §4º, da Lei nº 6.404/1976, c/c o caput do art. 3º da então aplicável Instrução CVM nº 358/2002, entendeu que seria possível discutir a viabilidade de um ajuste para o encerramento antecipado do caso.

Assim, considerando, em especial: (i) o disposto no art. 86, caput, da RCVM 45; (ii) o fato de a conduta ter sido praticada após a entrada em vigor da Lei nº 13.506/2017, e existirem novos parâmetros balizadores para negociação de solução consensual desse tipo de questão; (iii) o porte e a dispersão acionária da Companhia; (iv) o histórico do Proponente; (v) que a irregularidade, em tese, se enquadraria no Grupo II, do Anexo 63 da RCVM 45; e (vi) precedentes balizadores, o Comitê propôs o aprimoramento da proposta apresentada, com assunção de obrigação pecuniária, em parcela única, no valor de R$ 400.000,00 (quatrocentos mil reais).

Tempestivamente, o Proponente manifestou sua concordância com o proposto pelo Comitê.

Diante disso, o Comitê entendeu que a celebração do termo de compromisso seria conveniente e oportuna, considerando a contrapartida adequada e suficiente para desestimular práticas semelhantes, em atendimento à finalidade preventiva do termo de compromisso, razão pela qual sugeriu ao Colegiado da CVM a aceitação da proposta.

O Colegiado, por unanimidade, acompanhando o parecer do Comitê, deliberou aceitar a proposta de termo de compromisso apresentada.

Na sequência, o Colegiado, determinando que o pagamento será condição do termo de compromisso, fixou os seguintes prazos: (i) dez dias úteis para a assinatura do termo de compromisso, contados da comunicação da presente decisão ao Proponente; e (ii) dez dias úteis para o cumprimento da obrigação pecuniária assumida, a contar da publicação do termo de compromisso no “Diário Eletrônico” da CVM, nos termos do art. 91 da Resolução CVM nº 45/2021.

A Superintendência Administrativo-Financeira – SAD foi designada responsável por atestar o cumprimento da obrigação pecuniária assumida. Por fim, o Colegiado determinou que, uma vez cumpridas as obrigações pactuadas, conforme atestado pela SAD, o processo seja definitivamente arquivado em relação ao Proponente.

- Anexos

PLANO ANUAL DE AUDITORIA INTERNA – PAINT 2023

Reg. nº 5821/08Relator: AUD

Trata-se de apreciação da minuta do Plano Anual de Atividades de Auditoria Interna para 2023 (“PAINT/2023”), elaborado pela Auditoria Interna – AUD com base na Instrução Normativa SFC nº 5, de 27.08.2021.

O Colegiado, por unanimidade, aprovou o PAINT/2023, conforme proposta apresentada pela AUD.

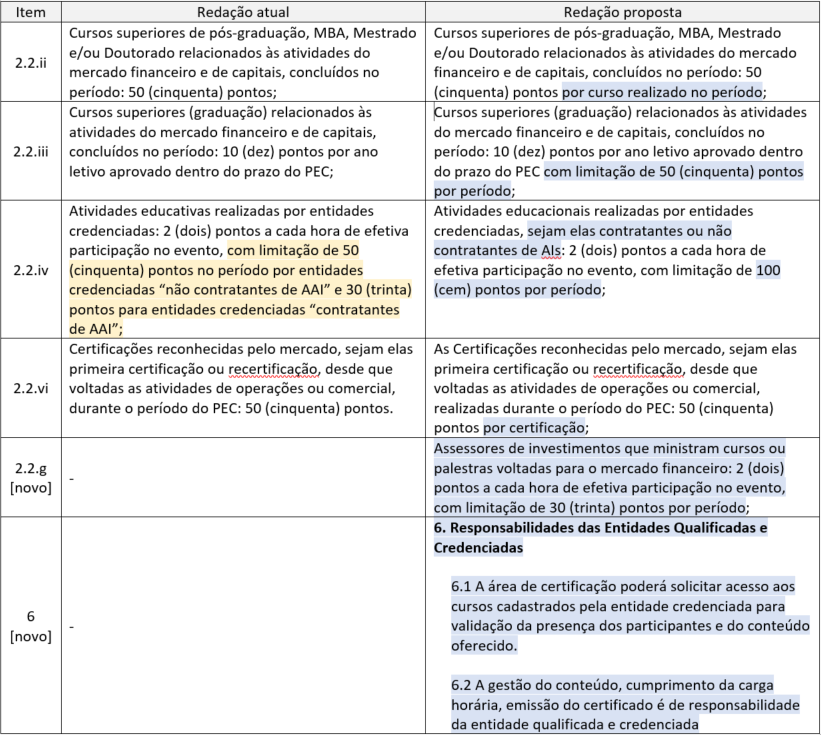

PROPOSTA DE ALTERAÇÃO NO REGULAMENTO DO PROGRAMA DE EDUCAÇÃO CONTINUADA DOS ASSESSORES DE INVESTIMENTOS - ASSOCIAÇÃO NACIONAL DAS CORRETORAS E DISTRIBUIDORAS DE TÍTULOS E VALORES MOBILIÁRIOS, CÂMBIO E MERCADORIAS – ANCORD – PROC. 19957.012617/2022-11

Reg. nº 2785/23Relator: SMI/GME

Trata-se de proposta de atualização do Regulamento do Programa de Educação Continuada dos Assessores de Investimentos (“PEC”, “AI” e “Regulamento do PEC-AI”) apresentada pela Associação Nacional das Corretoras e Distribuidoras de Títulos e Valores Mobiliários, Câmbio e Mercadorias – Ancord, nos termos do art. 25, parágrafo único, II, da Resolução CVM nº 16/2021.

O Regulamento do PEC-AI foi aprovado pelo Colegiado da CVM em reunião de 03.03.2020. Tendo em vista a experiência obtida durante o primeiro ano de implementação do Programa, a Ancord sugeriu um conjunto de atualizações para o Regulamento do PEC-AI - que trata, principalmente, de critérios de pontuação.

De acordo com a proposta, as alterações sugeridas possuem caráter pontual e buscam, via de regra, flexibilizar algumas das restrições contidas atualmente no Regulamento do PEC-AI para obtenção dos pontos conforme as suas fontes, não havendo sugestão de alteração na dinâmica geral do Programa. Desse modo, as formas de cumprimento do PEC continuariam sendo (i) o acúmulo de 150 pontos durante o período de 5 anos, com mínimo de 20 e máximo de 70 pontos por ano, ou (ii) a aprovação em Exame de Renovação de Credenciamento. Adicionalmente, foi proposta alteração de nomenclatura (de "agentes autônomos de investimentos" para "assessores de investimentos") visando refletir a entrada em vigor da Lei nº 14.317/2022.

As alterações propostas foram consolidadas no quadro abaixo:

A Superintendência de Relações com o Mercado e Intermediários – SMI analisou a proposta por meio do Ofício Interno nº 2/2023/CVM/SMI/GME, tendo destacado que, durante o primeiro ano do PEC, foi possível verificar empiricamente que (i) as entidades credenciadas contratantes atuaram como um relevante indutor de participação dos profissionais no PEC e (ii) os conteúdos disponibilizados por essas entidades se mostraram, usualmente, satisfatórios para os fins a que se propunham. Nesse contexto, a área técnica entendeu que a alteração do item 2.2.iv do Regulamento do PEC-AI para viabilizar a obtenção de mais pontos através da entidade contratante do AI é positiva para o desenvolvimento do Programa.

Da mesma forma, a SMI não vislumbrou óbice à inclusão do item 2.2.g (o qual busca reconhecer atividade não prevista anteriormente, mas que é aderente ao propósito do PEC), nem às alterações dos itens 2.2.ii, 2.2.iii e 2.2.vi (as quais tornam clara a possibilidade de cumulação cursos/certificações, mas não de graduações).

Na mesma linha, a área técnica observou que o item 6 busca registrar obrigações das entidades qualificadas e credenciadas com vistas a operacionalizar o cômputo de pontos por parte da Ancord de forma mais célere e mais confiável, bem como reforçar o poder da entidade credenciadora de requisitar acesso ao conteúdo oferecido pelos cursos para fins de avaliação de qualidade.

Dessa forma, a SMI entendeu serem pertinentes todos os itens contidos na proposta de alteração trazida ao Regulamento do PEC-AI pela Ancord, e sugeriu ao Colegiado a aprovação do pleito.

O Colegiado, por unanimidade, acompanhando a manifestação da área técnica, aprovou a proposta da Ancord de alterações no Regulamento do Programa de Educação Continuada dos Assessores de Investimentos.

- Anexos

PROPOSTA DE CELEBRAÇÃO DE ACORDO DE COOPERAÇÃO TÉCNICA ENTRE A CVM E O CENTRO DE ESTUDOS DE DIREITO DO AGRONEGÓCIO - IBDA – PROC. 19957.013018/2022-14

Reg. nº 2786/23Relator: SSE

O Colegiado aprovou, por unanimidade, a celebração de Acordo de Cooperação Técnica entre a CVM e o Centro de Estudos de Direito do Agronegócio - IBDA, que tem por objeto a cooperação técnica e educacional entre os partícipes, com vistas a fortalecer o ambiente de fomento e estudos das cadeias do agronegócio, no âmbito do Direito e da Economia, especialmente no que concerne ao acesso do setor ao mercado de capitais.

PROPOSTA DE CELEBRAÇÃO DE ACORDO DE COOPERAÇÃO TÉCNICA ENTRE A CVM E O INSTITUTO PENSAR AGROPECUÁRIA - IPA – PROC. 19957.015491/2022-36

Reg. nº 2787/23Relator: SSE

O Colegiado aprovou, por unanimidade, a celebração de Acordo de Cooperação Técnica entre a CVM e o Instituto Pensar Agropecuária – IPA, que tem por objeto a cooperação técnica e educacional entre os partícipes, com vistas a fortalecer o ambiente de fomento e estudos das cadeias do agronegócio, no âmbito do Direito e da Economia, especialmente no que concerne ao acesso do setor ao mercado de capitais.

RECURSO CONTRA ENTENDIMENTO DA SEP E DA SNC – CONTAGEM DO PRAZO DA REGRA DE ROTATIVIDADE DOS AUDITORES INDEPENDENTES – PETRO RIO S.A. – PROC. 19957.007552/2022-91

Reg. nº 2784/23Relator: SEP e SNC

Trata-se de recurso interposto por Petro Rio S/A ("Petro Rio" ou "Companhia") contra entendimento conjunto manifestado pela Superintendência de Relações com Empresas – SEP e pela Superintendência de Normas Contábeis e de Auditoria – SNC (“Áreas Técnicas”), em resposta à consulta protocolada pela Companhia em 30/06/2022, sobre o termo inicial de contagem do prazo da regra de rotatividade dos auditores independentes prevista na Resolução CVM nº 23/2021 (“Consulta”).

Em síntese, de acordo com a Consulta, a Companhia contratou a Ernst & Young Auditores Independentes S.S. ("EY"), em 30/03/2020, para realizar os trabalhos de auditoria relacionados às Demonstrações Financeiras (“DFs”) de 31/12/2020, 31/12/2021 e 31/12/2022 e ao refazimento das Demonstrações Financeiras de 31/12/2018 e 31/12/2019. Assim, tendo em vista que a EY realizou atividades referentes a períodos anteriores à data da sua contratação, a Companhia questionou qual o entendimento da CVM acerca do termo inicial da contagem do prazo de 5 (cinco) exercícios sociais, constante da regra de rotatividade dos auditores prevista no art. 31 da Resolução CVM nº 23/2021.

A Companhia argumentou que, considerando o disposto no art. 31-A (que dispõe que o prazo para a exigência de rodízio pode ser estendido até 10 (dez) exercícios sociais consecutivos caso, entre outras condições, o Comitê de Auditoria Estatutário (“CAE”) seja instalado e esteja em pleno funcionamento até a data de encerramento do terceiro exercício social a contar da contratação do auditor independente), "o marco inicial para fins da contagem do prazo a balizar o momento da sua substituição mandatória, seja para fins do atendimento ao art. 31, seja para o uso da prerrogativa que permite a extensão do relacionamento com um mesmo auditor independente para até 10 (dez) exercícios sociais, leva em consideração a data de contratação, e não o período objeto ou o escopo da prestação dos serviços, que poderia incluir o exame retrospectivo de demonstrações contábeis de exercícios pretéritos, a fim de atender, por exemplo, a demandas de emissões de dívida corporativa no exterior".

A Consulta foi encaminhada pela Gerência de Acompanhamento de Empresas 1 – GEA-1/SEP à Gerência de Normas de Auditoria – GNA/SNC, área técnica responsável pelo assunto abordado na Consulta, tendo a GEA-1 apresentado inicialmente o entendimento de que o termo inicial da contagem do prazo para rodízio seria a data da contratação da firma de auditoria, de modo que, considerando as características do caso analisado, a EY poderia prestar serviços de auditoria até aqueles referentes às DFs de 31/12/2024.

A GNA apresentou seu entendimento sobre a Consulta por meio do Parecer Técnico nº 195/2022-CVM/SNC/GNA, o qual foi acompanhado pela GEA-1, que reconsiderou seu entendimento inicial. Em resumo, a SNC/GNA e a SEP/GEA-1 concluíram que o art. 31 da Resolução CVM nº 23/2021 (assim como o mesmo art. da Instrução CVM n° 308/1999, conforme vigente à época da contratação do auditor) determina o prazo máximo de "cinco exercícios sociais consecutivos" para prestação de serviços por um auditor independente a um mesmo cliente, podendo passar para dez exercícios sociais, se observado o disposto nos artigos 31-A, 31-B, 31-C, 31-D, 31-E e 31-F seguintes da mesma Resolução.

Em seu recurso, a Companhia sustentou que a alteração da redação do art. 31 advinda da Instrução CVM nº 611/2019 não alterou a mens legis que inspirou o rodízio de auditores, que seria justamente evitar eventuais incidentes decorrentes da longa duração temporal na prestação dos serviços, e que, potencialmente, possam influenciar na autonomia e na independência do auditor. Segundo a Companhia, a alteração veio para esclarecer que o serviço pode ser prestado por até 5 (cinco) exercícios sociais inteiros – no sentido de prazo de duração –, ainda que a contratação tenha ocorrido no meio de determinado ano calendário, evitando, assim, possível quebra de continuidade dos serviços quanto ao último exercício social do quinquênio.

Ademais, a Companhia destacou que as demonstrações relativas aos exercícios sociais de 2018 e 2019, anteriores à efetiva contratação, foram objeto de refazimento “pro forma”, tendo sido a auditoria dessas demonstrações, originalmente, realizada por outro auditor independente. Assim, destacou que não havia naqueles anos qualquer relação de prestação de serviços de auditoria entre a Companhia e a EY.

Na visão da Companhia, a interpretação do art. 31 da Resolução nº 23/2021 remete a um aspecto de limitação temporal, em que, configurada a continuidade do vínculo entre Companhia e auditor, há necessidade de um rompimento temporário – o intervalo de, no mínimo, 3 (três) exercícios sociais – para resguardar a própria idoneidade do auditor e a higidez de seus serviços. Por isso, no seu entendimento, não deveria haver preocupação com o objeto da prestação do serviço se o prazo de 5 (cinco) exercícios sociais for devidamente respeitado.

Nesse contexto, a Companhia defendeu a seguinte interpretação dos artigos 31 e 31-A da Resolução nº 23/2021 no caso da Consulta: (i) a EY poderá continuar prestando serviços de auditoria para a Companhia até o exercício social findo em 31/12/2024, considerando como marco inicial para efeitos do art. 31 da Resolução nº 23/2021, a data da efetiva contratação da EY, i.e., 30.03.2020; (ii) considerando o prazo previsto no art. 31 da Resolução CVM nº 23/2021 a prestação de serviços pela EY poderá ser feita até a data-limite de 30/03/2025; e (iii) caso sejam atendidos os requisitos necessários para adotar a extensão do prazo para a realização do rodízio dos auditores prevista no art. 31-A, §2º, da Resolução CVM nº 23/2021, a rotação da equipe técnica do auditor deverá ser feita, no máximo, até 30/03/2025.

A SNC analisou o recurso nos termos do Parecer Técnico nº 2/2023-CVM/SNC/GNA, tendo sido acompanhada pela SEP nos termos do Ofício Interno nº 2/2023/CVM/SEP/GEA-1.

Em sua análise, a SNC ponderou que, embora a duração do exercício social seja de 1 ano, o exercício social é um marco temporal, tendo sua data do término pré-estabelecida no estatuto, normalmente sendo essa data 31 de dezembro de cada ano (assim como no caso da Companhia). Isto posto, a SNC entendeu que não seria possível concluir que o período de 1 ano, contado a partir da data de contratação do auditor, poderia ser considerado como um exercício social.

Portanto, no entendimento da SNC, quando a norma determina que o auditor não pode prestar serviços para um mesmo cliente “por prazo superior a cinco exercícios sociais consecutivos” estaria justamente estabelecendo que a contagem deve ser realizada por período auditado, não deixando margem para interpretações subjetivas. Ademais, para a SNC, a alteração normativa citada no recurso (de anos para exercícios sociais) não veio para alterar o objetivo da rotatividade, mas sim, para refletir de forma mais incisiva o entendimento da CVM sobre sua aplicação, ratificando que a contagem deve ser pelos exercícios sociais auditados, e não com base na data de assinatura do contrato.

Assim, a SNC destacou que, apesar de reconhecer que, de acordo com as informações apresentadas pela Companhia, o relacionamento teve início, efetivamente, em março de 2020, a conclusão da área técnica é de que o caso apresentado pela Petro Rio não encontra respaldo na norma para postergar o contrato com a EY por mais 2 exercícios sociais.

Adicionalmente, a SNC observou que, embora a Companhia tenha afirmado no recurso que a EY teria sido contratada para "auditar as demonstrações contábeis 'pro forma' que seriam reapresentadas, retrospectivamente, relativamente aos exercícios sociais de 2018 a 2019, a fim de retificar determinadas rubricas, de modo a viabilizar a colocação dos títulos", a informação trazida na Consulta era de que o auditor foi contratado para “realizar a auditoria e emitir relatório sobre as demonstrações financeiras individuais e consolidadas da Companhia para os exercícios findos em 31 de dezembro de 2018, 2019, 2020, 2021 e 2022, de acordo com as práticas contábeis adotadas no Brasil e de acordo com as práticas internacionais de contabilidade (IFRS)”.

Além disso, a SNC ressaltou que a EY emitiu relatório de auditoria sobre as “Demonstrações Financeiras Individuais e Consolidadas referentes aos exercícios findos em 31 de dezembro de 2018 e 2019”, não somente sobre "demonstrações contábeis 'pró-forma'", como alegado no recurso. Nesse sentido, segundo a SNC, o fato das demonstrações financeiras apresentadas originalmente terem sido auditadas por outros auditores não torna as demonstrações financeiras reapresentadas, demonstrações "pró-forma", assim como não isenta o auditor do atendimento às normas profissionais de auditoria aplicáveis.

Assim, para a SNC, a argumentação da Companhia de que as demonstrações relativas aos exercícios sociais de 2018 e 2019 teriam sido objeto de refazimento “pro forma”, "tendo sido a auditoria dessas demonstrações, originalmente, realizada por outro auditor independente” também indicaria relevantes incertezas sobre a atuação dos auditores independentes na emissão de uma “nova opinião” para as demonstrações contábeis de 2018 e de 2019, frente aos requisitos procedimentais mínimos exigidos pelas normas profissionais de auditoria independente. Diante do descrito, a SNC recomendou a abertura de um processo de supervisão para avaliação dos trabalhos de auditoria efetuados pela EY para os exercícios de 2018 e 2019, perante o requerido pelas normas profissionais de auditoria independente.

Ante o exposto, a SNC opinou pelo não provimento do recurso, considerando que o caso não encontra respaldo na norma para postergar o contrato com a EY por mais 2 exercícios sociais, tendo em vista que o auditor já auditou os 5 exercícios sociais previstos pela Resolução CVM nº 23/2021. A SEP acompanhou integralmente o entendimento da SNC.

Ao debater o caso, o Colegiado discordou da interpretação trazida por meio do Ofício Interno n° 2/2023/CVM/SEP/GEA-1 e do Parecer Técnico n° 2/2023-CVM/SNC/GNA acerca do termo inicial de contagem do prazo da regra de rotatividade dos auditores independentes prevista na Resolução CVM n° 23/2021. O Colegiado alinhou-se ao entendimento inicial da GEA-1 (embora tenha sido esse posteriormente reformulado), no sentido de que o referido termo inicial de contagem é a “data da contratação” da firma de auditoria, concluindo que, no caso concreto, a EY pode prestar serviços de auditoria até aqueles referentes às DFs de 31.12.2024, por ser a data de encerramento do quinto exercício social subsequente.

Para o Colegiado, não é inequívoca a interpretação dada ao art. 31 da Resolução CVM n° 23/2021 de que o auditor não pode auditar mais do que cinco exercícios sociais consecutivos, ainda que, em regra, esse seja o cenário que tende a se materializar na maior parte dos casos, ressalvadas justamente as situações de refazimento de demonstrações financeiras de exercícios sociais anteriores à contratação dos auditores independentes.

Ao contrário, ao ver do Colegiado, o referido dispositivo (que corresponde ao art. 31 da Instrução CVM n° 308/1999, vigente à época da contratação do auditor no caso concreto), tem como foco a prestação do serviço de auditoria independente e não o objeto da auditoria.

O Colegiado reputou pertinentes os argumentos trazidos no sentido de que o objetivo da regra de rotatividade dos auditores independentes é buscar preservar a independência e o rigor que deles se espera, a fim de assegurar a sua imparcialidade e a qualidade dos serviços prestados e, com isso, a qualidade da informação divulgada em prol da proteção dos investidores e do mercado de valores mobiliários.

Para o Colegiado, é nesse contexto que a regulamentação disciplina a matéria reconhecendo que a prestação continuada de tais serviços por prazo superior a cinco exercícios sociais pode reduzir o ceticismo profissional e comprometer tal independência e rigor, ressalvada a hipótese de alargamento do referido prazo quando existente reforço de governança por meio do atendimento das exigências normativas quanto à instituição e ao funcionamento permanente do Comitê de Auditoria Estatutário – CAE.

Em acréscimo, o Colegiado pontuou que a regulamentação requer o decurso de intervalo mínimo de três exercícios sociais para a “recontratação”, nos termos do previsto no próprio art. 31 da Resolução CVM n° 23/2021, remetendo, portanto, à noção de que o prazo anterior de cinco exercícios sociais está correlacionado à “contratação”. Ademais, a “contratação” também é expressamente referida no §1° do art. 31-A da mesma Resolução, ao fazer referência à data de encerramento do terceiro exercício social “a contar da contratação do auditor independente”, até o qual o CAE deverá ter sido instalado e estar em funcionamento, a fim de possibilitar a prerrogativa de alargamento do prazo para dez exercícios sociais consecutivos.

Em relação à alteração normativa ocorrida com o advento da Instrução CVM n° 611/2019 (que alterou a redação do art. 31 da Instrução CVM n° 308/1999 substituindo “anos” por “exercícios sociais”), o próprio Edital de Audiência Pública SNC n° 04/2018 mencionou expressamente que se tratava de ajuste redacional; portanto, não de mudança conceitual.

No entendimento do Colegiado, não se alterou a lógica nem a razão de ser da referida regra de imposição do rodízio, no sentido de mitigar risco de redução de ceticismo e perda de imparcialidade e rigor em razão de prestação de serviços de longa duração. Com a mudança para “exercício social”, se procurou esclarecer que o serviço poderia se estender por, no máximo, cinco exercícios sociais da auditada e, assim, tendo a contratação ocorrido em qualquer data no curso de determinado ano, a referida prestação de serviços poderá alcançar, no máximo, a auditoria dos próximos cinco exercícios sociais (no caso, 2020, 2021, 2022, 2023 e 2024). Ao ver do Colegiado, isso não veda, contudo, a realização de serviços dentro desse mesmo período, que, eventualmente, abarquem o refazimento de DFs anteriores e auditoria de períodos anteriores à contratação.

Por outro lado, o Colegiado concordou com o destaque dado pelas Áreas Técnicas ao fato de que, embora a duração do exercício social seja de um ano, o exercício social é um período temporal que tem o marco do seu encerramento estabelecido no estatuto, sendo esse, em relação às companhias, usualmente previsto para a data de 31.12 de cada ano calendário, como ocorre também em relação ao exercício social da Companhia.

Assim, divergiu parcialmente da interpretação dada pela Companhia, no sentido de que a efetiva data de contratação (no caso, 30.03.2020) seja determinante para fins de fixação do prazo limite para rotação da equipe técnica ao auditor, caso possa vir a ser adotada a prerrogativa prevista no art. 31-A da Resolução CVM n° 23/2021, que trata do prazo dilatado para o rodízio.

Pontuou o Colegiado que, nos termos expressamente previstos no §2° do referido art. 31-A, o auditor deve proceder à rotação da equipe técnica, em período não superior a cinco exercícios sociais consecutivos (ou seja, no caso, até 31.12.2024), em relação à auditoria de períodos subsequentes.

Por fim, em relação às considerações feitas pelas Áreas Técnicas e recomendação de abertura de processo de supervisão de auditor do tipo “averiguação preliminar”, o Colegiado ressaltou que se trata de iniciativa pertinente às próprias áreas dentro de suas respectivas competências regimentares, não cabendo ao Colegiado manifestar-se a respeito nesta oportunidade.

Em conclusão, por unanimidade, o Colegiado conheceu o recurso e decidiu por seu provimento parcial, reconhecendo que a EY poderá continuar prestando serviços de auditoria para a Companhia, no máximo, quanto ao exercício social findo em 31.12.2024, nos termos do art. 31 da Resolução CVM n° 23/2021, salvo se cumpridas as exigências para extensão do referido prazo previstas no art. 31-A da Resolução CVM n° 23/2021.

- Anexos

RECURSO CONTRA ENTENDIMENTO DA SRE – OPA UNIFICADA, POR ALIENAÇÃO DE CONTROLE E PARA CANCELAMENTO DE REGISTRO DE BANCO BESA S.A. – BANCO BTG PACTUAL S.A. – PROC. 19957.014007/2022-51

Reg. nº 2788/23Relator: SRE/GER-1

Trata-se de recurso interposto por Banco BTG Pactual S.A. ("Ofertante") contra exigência formulada pela SRE/GER-1, no âmbito do pedido de registro da oferta pública de aquisição de ações (“OPA ou Oferta”) unificando as modalidades "por alienação de controle" e "para cancelamento de registro" de Banco Besa S.A. ("Companhia" ou "Besa"), com a adoção de procedimento diferenciado, nos termos do art. 45 da Resolução CVM nº 85/2022 ("Resolução CVM 85").

O procedimento diferenciado requerido consiste em condicionar o sucesso da Oferta à não discordância de acionistas titulares de mais de 1/3 de todas as ações em circulação emitidas pela Companhia, operando-se, nesse caso: (i) a alteração da base de cálculo (que passaria a ser todas as ações em circulação de emissão da Companhia, e não apenas aquelas que se habilitarem para o leilão da OPA ou concordarem expressamente com o cancelamento de registro); e (ii) a inversão do quórum de sucesso da OPA, ambos estabelecidos no inciso II do art. 22 da Resolução CVM 85.

No âmbito da análise do pedido de registro em tela, a SRE expôs seu entendimento quanto ao procedimento diferenciado proposto por meio do Ofício nº 616/2022/CVM/SRE/GER-1, e solicitou alterações quanto a tal procedimento, visando seu alinhamento com os precedentes mais recentes aprovados pelo Colegiado da CVM, e o disposto no âmbito da Deliberação CVM nº 756/16. Dessa forma, foi enviada à Ofertante a seguinte exigência: “Aperfeiçoar redação de modo a restar claro que o procedimento diferenciado solicitado deve consistir na discordância expressa de ações habilitadas representativas de mais de 1/3 das ações em circulação, considerando-se ações em circulação, para este só efeito, apenas as ações de cujos titulares concordem expressamente com o cancelamento de registro ou se habilitem para o leilão de OPA.”.

Em resposta à exigência encaminhada pela SRE, conforme destacado no item 16 do Ofício Interno nº 3/2023/CVM/SRE/GER-1, a Ofertante solicitou a sua reconsideração, no sentido de deferir o pleito de procedimento diferenciado proposto, ou, caso a área técnica mantivesse seu entendimento, que sua resposta fosse recebida como recurso.

Na mesma oportunidade, a Ofertante apresentou Nota Técnica destacando que o procedimento diferenciado proposto seria "medida adequada para contornar eventuais distorções que podem surgir a partir da aplicação do procedimento ordinário da OPA para cancelamento de registro, em conformidade com a finalidade da Resolução CVM nº 85/2022; e na hipótese de a CVM continuar a entender que o pedido não deve ser integralmente deferido, a autarquia deve deferir o procedimento diferenciado pleiteado - a aplicação simultânea de inversão de quórum e alteração de sabe de cálculo - condicionando sua aplicabilidade ao caso concreto à participação máxima de um dado percentual do free float.”. Para fins de exemplificação do pedido alternativo, a Nota Técnica sugeriu condicionar a aplicação simultânea da inversão do quórum e da alteração da base de cálculo à participação de no máximo 40% do free float no processo de oferta pública.

Em análise contida no Ofício Interno nº 3/2023/CVM/SRE/GER-1, a SRE destacou inicialmente que a verificação do sucesso da OPA para cancelamento de registro de companhia aberta é prevista pelo art. 22, inciso II, da Resolução CVM 85. Nesse sentido, observou que, de acordo com o referido dispositivo, “o cancelamento de registro de companhia aberta deverá ser condicionado à confirmação dos titulares de ações em circulação que efetivamente se manifestarem sobre o tema, concordando ou não com tal processo, na proporção de suas participações na companhia objeto, no âmbito de uma OPA formulada para esse fim específico. Tal proporcionalidade chamamos de quórum de sucesso de OPA para cancelamento de registro, como se verifica da definição de “ações em circulação”, nos termos do inciso II do art. 22 da Resolução CVM 85, ‘para este só efeito, apenas as ações cujos titulares concordarem expressamente com o cancelamento de registro ou se habilitarem para o leilão de OPA´”.

No entanto, a área técnica reconheceu a existência de casos em que o procedimento ordinário para a verificação do quórum de sucesso de OPA para cancelamento de registro de companhia aberta não seria o mais adequado. Inclusive, a SRE observou que já encaminhou pleitos de natureza semelhante ao presente caso ao Colegiado da CVM, manifestando-se sobre a inversão do quórum com a mudança de base para o sucesso de OPA para cancelamento de registro de companhia aberta, de modo que o sucesso da oferta viesse a depender da não discordância de titulares de mais de 1/3 de todas as ações em circulação. E, na mesma linha, o Colegiado da CVM, considerando as especificidades de cada caso, bem como a manifestação da SRE, já deliberou pela concessão de inversão de quórum com a mudança de base conforme mencionadas.

Por outro lado, a SRE apontou três casos mais recentes em que a CVM negou o procedimento diferenciado consistente em condicionar o sucesso da Oferta à não discordância de acionistas titulares de mais de 1/3 de todas as ações em circulação emitidas pela Companhia, operando-se, nesse caso: (i) a alteração da base de cálculo; e (ii) a inversão do quórum de sucesso da OPA, foram seguidos o rito ordinário para verificação do quórum de sucesso de OPA, sendo que em dois desses casos (OPA de GTD Participações S.A. e de Tec Toy S.A. de 2019) foram obtidos o quórum de sucesso das respectivas ofertas, e em outro caso (OPA de Tec Toy S.A. de 2016) houve a participação de acionistas titulares de ações em circulação, mas sem se atingir o quórum ordinário de sucesso da oferta.

No presente caso, a SRE observou que a Ofertante apresenta, como justificativa para o procedimento diferenciado, as seguintes alegações: (i) dificuldade de localização de acionistas minoritários; (ii) alta concentração de ações na mão de poucos acionistas; e (iii) baixo impacto da OPA, em virtude de a Companhia ter ficado por 26 anos em processo de liquidação extrajudicial, sem negociação de suas ações em bolsa de valores, aliada ao baixo percentual de free float em circulação no mercado. A Ofertante também alegou que os cinco maiores acionistas minoritários da Companhia detêm, em conjunto, cerca de 32% das ações em circulação, e os dez maiores acionistas minoritários da Companhia detêm, em conjunto, cerca de 40% das ações em circulação, justificando, a seu ver a alta concentração de ações na mão de poucos acionistas.

Sobre esse ponto, apesar de reconhecer a possível falta de interesse dos acionistas minoritários da Companhia, em virtude principalmente de não ter suas ações negociadas em bolsa de valores há muito tempo, a SRE destacou a existência de outras ofertas que contaram com a adesão de poucos acionistas objeto, sem que o procedimento ordinário tenha se mostrado inadequado.

Quanto à suposta alta concentração de ações na mão de poucos acionistas, a SRE observou que a concentração verificada no caso concreto é inferior àquela constante dos precedentes citados em sua análise. Ademais, quanto ao impacto da presente OPA ao mercado, a SRE entendeu que, embora possa ser considerado relativamente reduzido em função do percentual das ações da Companhia que se encontram em circulação ou, ainda, em função de suas ações não serem negociadas em bolsa de valores, o montante da OPA (R$ 87.860.423,58) e o número de acionistas objeto (cerca de 76.650) é bem superior aos apurados em casos precedentes, tornando o procedimento diferenciado da forma proposta inadequado para o caso concreto na visão da área técnica.

Ante o exposto, a SRE se manifestou contrariamente ao pleito de procedimento diferenciado formulado pela Ofertante, consistente: (i) na alteração da base de cálculo (que passaria a ser todas as ações em circulação de emissão da Companhia, e não apenas aquelas que se habilitarem para o leilão da OPA ou concordarem expressamente com o cancelamento de registro); e (ii) na inversão do quórum de sucesso da OPA, ambos estabelecidos no inciso II do art. 22 da Resolução CVM 85. Adicionalmente, a SRE afirmou não vislumbrar óbice ao procedimento diferenciado consistente apenas na inversão do quórum de sucesso da OPA. Nesse cenário, o cancelamento de registro da Companhia estaria condicionado à não objeção por parte de titulares de mais de 1/3 das ações em circulação, considerando como em circulação as ações cujos detentores se habitassem para o leilão ou concordassem expressamente com o cancelamento de registro.

A SRE também apresentou considerações sobre o pedido alternativo de que seja deferido o mesmo procedimento diferenciado mas somente caso a participação na OPA seja inferior a 40% do free float da Companhia. Sobre esse ponto, a SRE afirmou que o precedente citado pela Ofertante (Decisão do Colegiado de 25/01/2005, referente ao RJ2004/5125), de fato, condicionou a aplicação do procedimento diferenciado para verificação do quórum de sucesso apenas para o caso de uma participação da maioria das ações objeto daquela oferta, enquanto que, no caso concreto e demais precedentes, o que se busca com a adoção do procedimento diferenciado proposto é justamente o oposto, ou seja, a possibilidade de se atingir o quórum de sucesso da OPA mesmo com uma participação de acionistas minoritários pequena ou até inexistente na oferta.

Ademais, a SRE observou que pleito similar à condicionante ora proposta foi realizado na OPA de Tec Toy S.A de 2016, na qual se propôs que o procedimento diferenciado só fosse aplicado no caso de não habilitação de mais de 1/3 do total dos titulares das ações em circulação. Não obstante, sobre tal proposta, a SRE “ressaltou que o quórum de 1/3 proposto, além de parecer elevado, não tem previsão legal ou normativa para ser considerado como participação substancial e suficiente para decidir sobre o cancelamento do registro”, entendimento que foi acompanhado por unanimidade pelo Colegiado da CVM à época. Da mesma forma, a SRE ratificou tal entendimento em relação ao presente caso.

Assim, diante de todo o exposto e das características da OPA em tela, a SRE concluiu que o procedimento ordinário ou, se for o caso, o procedimento diferenciado consistente apenas na inversão do quórum de sucesso da OPA (no qual haveria a possibilidade de sucesso na OPA na hipótese de não haver titulares de ações em circulação se manifestando), garantiria o equilíbrio necessário entre a proteção aos investidores da companhia objeto e a Ofertante em seu intuito de cancelar o seu registro.

Por fim, a SRE reiterou seu entendimento contrário (i) ao procedimento diferenciado pleiteado pela Ofertante, e (ii) ao pleito alternativo apresentado.

O Colegiado deu início à discussão da matéria. Os Diretores Alexandre Rangel e João Accioly votaram pelo deferimento do recurso e pelo consequente deferimento do procedimento diferenciado proposto pelo Recorrente, com fulcro no art. 45 da Resolução CVM 85, divergindo da área técnica.

De início, o Diretor Alexandre Rangel ressaltou que as circunstâncias fáticas do caso são peculiares. Foram demonstradas nos autos situações como (i) o elevado desinteresse da base acionária na participação das decisões relativas à Companhia, corroborado pelo absenteísmo nas mais recentes assembleias gerais, que deliberaram sobre assuntos relevantes e não contaram com a participação de outros acionistas; (ii) o encerramento recente de um longo regime de liquidação extrajudicial da Companhia, com mais de 25 anos de duração; (iii) uma dificuldade natural de localização dos acionistas, provocada por desatualizações de cadastros em uma sociedade anônima sem atividades; (iv) o fato de que a ofertante se comprometeu a adquirir a totalidade das ações detidas por acionistas titulares de 97,61% do capital social votante e 95,12% do capital social total da Companhia, o que chega perto da totalidade da base acionária e reduz consideravelmente a relevância do free float; e (v) dentro desse universo extremamente reduzido de ações em negociação, uma elevada concentração em poucos acionistas, sendo que os 5 maiores acionistas desse grupo representam algo em torno de 30% desse recorte e os 10 maiores, aproximadamente 40%.

Nesse contexto, observadas essas características específicas, o Diretor Alexandre Rangel destacou que o requerimento do Recorrente – de inversão do quórum e alteração da base de cálculo de aprovação da oferta – resolve satisfatoriamente a principal externalidade negativa que decorreria da aplicação da norma geral ao caso concreto. Isso porque, com o procedimento diferenciado proposto, não se estaria diante da situação em que poucos acionistas, titulares de ações representativas de parcela bastante reduzida do capital social da Companhia, passariam a usufruir indevidamente de poderes, atribuições e direitos incompatíveis com as respectivas participações acionárias.

Além disso, o procedimento diferenciado parece alinhado com o princípio majoritário, tal como inscrito na legislação aplicável às sociedades anônimas. A aplicação da regra geral da Resolução CVM 85 ao caso concreto sujeitaria toda a base acionária da Companhia aos custos, despesas, consequências e ônus oriundos dos anseios e desejos de uma parcela ínfima dos acionistas, o que não encontra proteção na Lei n° 6.404/76. Especificamente sobre a oferta pública de aquisição para fins de cancelamento do registro de companhia aberta, por exemplo, os encargos e responsabilidades relativos à manutenção do referido registro não são triviais. Principalmente no caso da Companhia – que se desconectou do mercado de valores mobiliários há tempos, não possui qualquer representatividade de negociação de valores mobiliários de sua emissão e não acessa qualquer modalidade de financiamento via mercado de capitais –, não parece razoável que a decisão sobre eventual manutenção do registro como companhia aberta dependa da decisão de percentual tão reduzido do capital social. O mesmo racional, no entendimento do Diretor, aplica-se à OPA por alienação de controle.

Por fim, arrematando os fundamentos que embasam seu entendimento favorável ao procedimento diferenciado, o Diretor Alexandre Rangel pontuou que (i) a evolução histórica das normas aplicáveis e os precedentes relativos às ofertas públicas de aquisições de valores mobiliários sinalizam, de modo consistente, avanços na direção de maior flexibilização e facilitação do atingimento de quóruns de deliberação de ofertas de alienação de controle e cancelamento de registro de companhia aberta; e (ii) ao menos 5 exemplos listados expressamente pela Resolução CVM 85 como situações excepcionais aptas a justificar a adoção de procedimentos diferenciados estão presentes no caso concreto, como, por exemplo, a concentração extraordinária de ações (inciso I do §1° do art. 45); a dificuldade de localização de acionistas (também inciso I); a pequena quantidade de ações a ser adquirida frente ao número total de ações em circulação (inciso II); o reduzido impacto da oferta para o mercado (ainda no inciso II); e o fato de que a OPA refere-se a operação envolvendo companhia com atividades paralisadas ou interrompidas (inciso III).

O Diretor João Accioly acompanhou a manifestação de voto do Diretor Alexandre Rangel, conforme registro acima.

A Diretora Flávia Perlingeiro e o Presidente João Pedro Nascimento votaram contrariamente ao recurso, acompanhando a manifestação da área técnica. Ao final, o Diretor Otto Lobo solicitou vista do processo.

- Anexos